海南j9.com官方网站进出口贸易有限公司

Hainan Cuirun Import and Export Trade Co. LTD

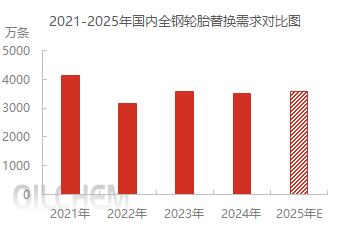

全钢胎方面,近几年替代需求震动走低,一方面是国内严酷施行物流运输标载化后,全钢轮胎利用周期较着耽误。另一方面,国内鼎力成长房地产行业的时代已过,房地产投资增速较着回落,对于中短途全钢胎需求下降。再者铁运输、公物流运输行业合作愈加激烈,也将冲击全钢胎替代需求。2025年替代需求可否增涨仍需关心国内各方面政策的施行环境,正在国内拉动内需的政策下,各行各业开工可否呈现提拔,基建投资、房地产投资环境可否呈现本色性好转,这些要素都将对来岁全钢胎替代需求构成间接影响。

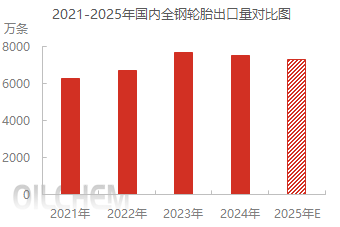

2024年国内半钢胎出口连结活跃,各月出口数据连结同比增涨态势,统计数据显示,1-11月小客车轮胎(次要是半钢轮胎)出口量累计同比增涨13。92%。9-11月份出口量环比持续走低,有必然的季候性要素,不外也有部门企业暗示,近几个月海外部门地域订单呈现缩减,全体需求削弱,对全体出口构成拖拽,估计12月份出口量环比仍有小幅走低可能,因而年内全体出口增幅降继续收窄,全年同比增幅或正在13%摆布。全钢胎方面,2024年出口未能延续客岁的强劲态势,全球经济偏弱运转,出口量继续增涨乏力,全体出口数量呈现回落。统计数据显示,2024年1-11月我国卡客车轮胎(次要是全钢轮胎)累计出口同比下降0。83%,12月出口环比料将继续小幅走低,全年累计同比降幅或正在1%摆布。

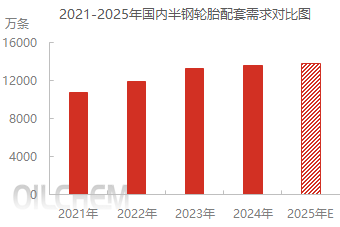

全钢胎方面,近几年配套需求跟着商用车、沉卡等车辆产销的变化也是呈现出先抑后扬的走势,2020-2021年加快“国三”裁减的政策拉动商用车销量大幅增涨,2022年政策盈利衰退,商用车销量大幅下滑,进而导致全钢胎配套需求走低。2023年国内商用车销量正在前期低基数的根本上呈现回升,别的商用车出口较着增涨,带动全钢胎配套需求提拔。不外2024年全体商用车销量再度回落,长途、中短途运输行业仍面对“车多活少”的困境,运费及行业利润一压再压,物流车队出勤率受限,新购买车辆意向下滑,拖拽全钢轮胎配套需求走低。瞻望2025年,对于商用车产销存正增加的预期,一方面是老车型裁减,别的正在新能源商用车产销增涨,或有4%-6%摆布的增涨,对全钢胎配套需求存必然支持感化。

瞻望2025年,国内轮胎出口正在全球经济低增加,商业不竭升级,海外新减产能等要素的影响下,出口量增速或将有所放缓。别的来岁也需要关心人平易近币汇率的走势,2022年至今人平易近币兑美元一曲处于贬值阶段,有益于国内产物出口,但不克不及轻忽来岁存正在美元走弱,人平易近币兑美元进入升值形态的可能。国内需求方面,半钢胎替代环节存正在必然增涨预期,其他环节的压力有增无减。别的2024年受天然橡胶等次要原材料价钱大幅波动影响,利润遭到挤压,吃亏或者低利润产物的排产积极性就会降低。目前轮胎行业仍处于存量合作的款式中,正在缺乏需求增涨拉动要素的布景下,成品跌价难度就很大。如来岁原材料成本持续高位运转,工场正在排产方面将变得更为隆重,全体行业开工率也势必承压。因而,全体来看,来岁国内轮胎企业面对的形势更为复杂,全体的产销压力将继续攀升。

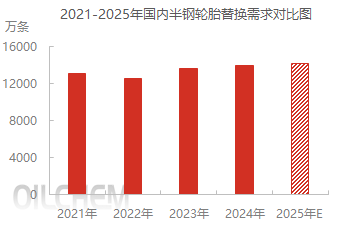

近几年中国半钢胎替代需求震动走高,估计2024年全国汽车保有量将达到3。53亿辆,新能源车保有量无望冲破2700万辆。别的,新能源汽车保有量的提拔也将拉动半钢轮胎的替代需求。凡是环境下,为了添加续航里程,新能源车会搭载沉达数百公斤的电池组,这使得车辆全体分量显著添加,意味着轮胎需要承受更大的压力和摩擦力,特别是正在起步、加快和制动时,轮胎的磨损会更为敏捷,据轮胎厂商透漏,电动汽车轮胎的磨损速度比燃油车快30%,以上要素将拉动半钢轮胎替代需求连结增涨态势。

2025年小客车轮胎(次要是半钢轮胎)仍存增加预期,但全体增幅受限。国内新能源汽车出口量增加,全球乘用车保有量连结增涨,对中国半钢胎需求构成必然支持,但考虑到来岁面对的商业摩擦、海外新建产能进一步投放等要素限制,估计2025年小客车轮胎(次要是半钢轮胎)出口增涨幅度正在1%-3%,增幅较着收窄。卡客车轮胎(次要是全钢轮胎)出口量仍存小幅下跌预期,国内全钢轮胎凭仗其高性价比劣势,出口量仍处于高位,然全球经济偏弱运转,叠加商业等要素限制,对出口量构成必然拖拽,全体降幅或正在2%摆布。

2024年国内半钢胎行业连结了“产销两旺”的态势,产能操纵率高位运转,年内总产量也有近两位数的增涨,2025年跟着国表里新减产能的逐渐投产,国内半钢胎企业的产销压力将较着加大,国内全体产量较2024年仍存增涨预期,但涨幅将较着回落。全钢胎方面,来岁面对的形势仍然严峻,但正在全体刚需的支持下,估计全体产销量相较2024年根基持稳。

2024年已步入尾声,全年半钢轮胎行业表示较着好于全钢轮胎。瞻望2025年,轮胎出口环节将面对更大挑和,国内需求方面,半钢胎替代环节存正在必然增涨预期,其他环节的压力有增无减。全体来看,2025年国内轮胎企业面对的形势更为复杂,全体的产销压力将继续攀升。

近几年中国半钢胎配套需求稳步增涨,新能源汽车产销大幅攀升,带动了乘用车汽车产销量的不变增涨。按照2024年乘用车产销数据来看,1-11月份增涨幅度别离为4。30%和5%,增幅同比客岁有所收窄。来岁国内乘用车产销将面对更大的压力,一方面国内正在持续的新能源汽车补助政策后,来岁继续带动销量的边际效应将有所弱化,同时海外对于国内新能源汽车的商业壁垒较着提拔,欧盟委员会决定对从中国进口的电动汽车(BEV)征收为期五年的最终反补助税,而来岁美国TRUMP正式上任后对于中国电动汽车加征关税的立场也是比力积极,这些要素都将对国内乘用车产销带来新的压力。