海南j9.com官方网站进出口贸易有限公司

Hainan Cuirun Import and Export Trade Co. LTD

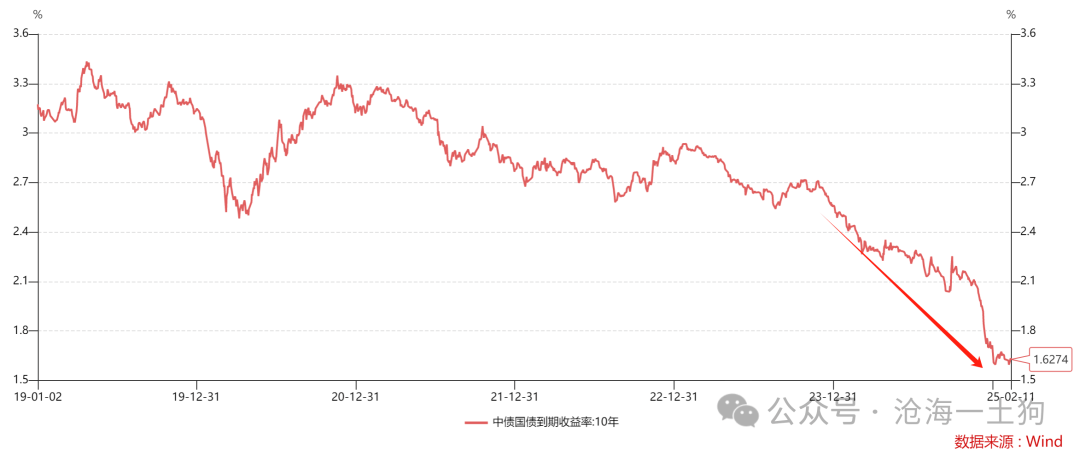

然而,实正在环境是,全球是美元本位,任何国度的货泉政策都不具备实正的性。降准降息并不是实的正在宽松货泉。那么,本国政策利率的政策寄义是什么呢??财产政策导向,降低政策利率,支撑出口;提高政策利率,支撑消费。 如上图所示,我们以一年存单利率来描绘本国政策利率,它正在2024年全年大要降低了100bp,

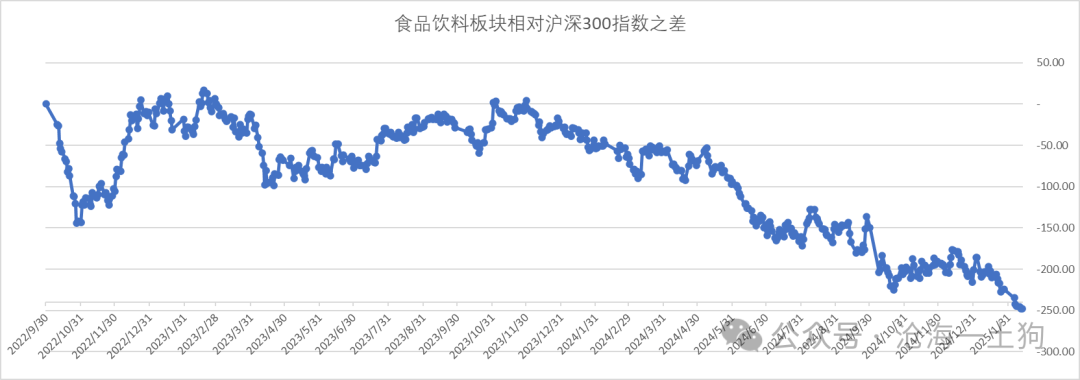

如上图所示,我们以一年存单利率来描绘本国政策利率,它正在2024年全年大要降低了100bp, 另一方面,我们以2022年9月30日为基期,别离以1000点尺度化食物饮料板块和沪深300指数。不难发觉,正在2023岁暮,食物饮料板块和沪深300指数的点位相当,可是,截至目前,食物饮料板块跑输了沪深300指数250点,即25%。若是把两张图放正在一路,我们会发觉,一年存单利率和消费板块对沪深300的偏离有极高的相关性。这暗示我们一年存单利率可能具备某种财产政策寄义:扭曲消费和出口之间的均衡关系。除此之外,客岁还发生了两个风趣的现象,一、商业顺差达到极值:2024年我国对外商业顺差达7。06万亿人平易近币,同比添加22。0%,创了汗青极值。

另一方面,我们以2022年9月30日为基期,别离以1000点尺度化食物饮料板块和沪深300指数。不难发觉,正在2023岁暮,食物饮料板块和沪深300指数的点位相当,可是,截至目前,食物饮料板块跑输了沪深300指数250点,即25%。若是把两张图放正在一路,我们会发觉,一年存单利率和消费板块对沪深300的偏离有极高的相关性。这暗示我们一年存单利率可能具备某种财产政策寄义:扭曲消费和出口之间的均衡关系。除此之外,客岁还发生了两个风趣的现象,一、商业顺差达到极值:2024年我国对外商业顺差达7。06万亿人平易近币,同比添加22。0%,创了汗青极值。

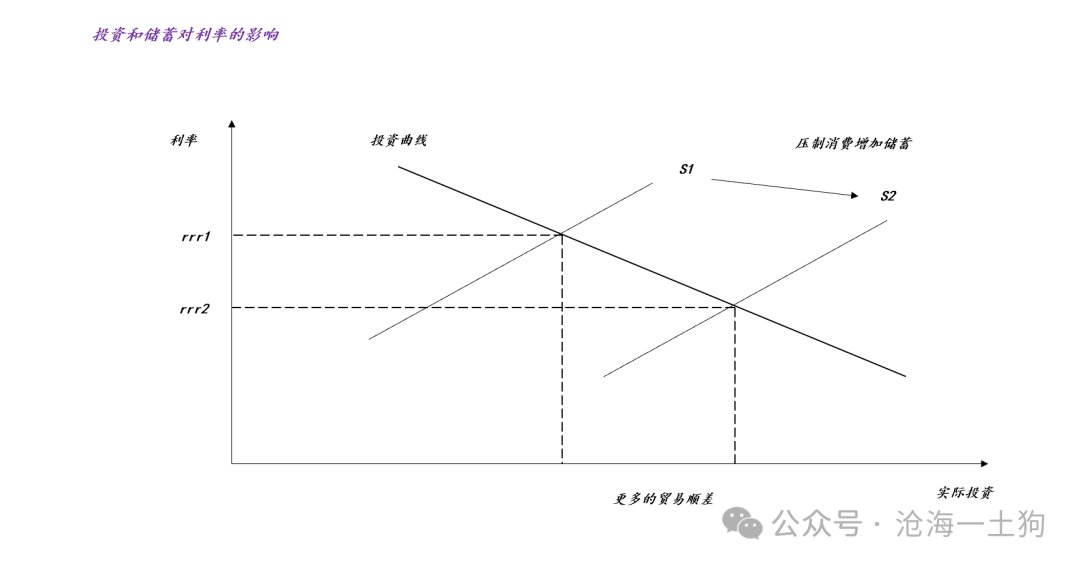

目前,国内的本钱开支空间十分无限,投资曲线能够视为不变,因而,十年国债利率的变更次要来自于储蓄曲线的变更。

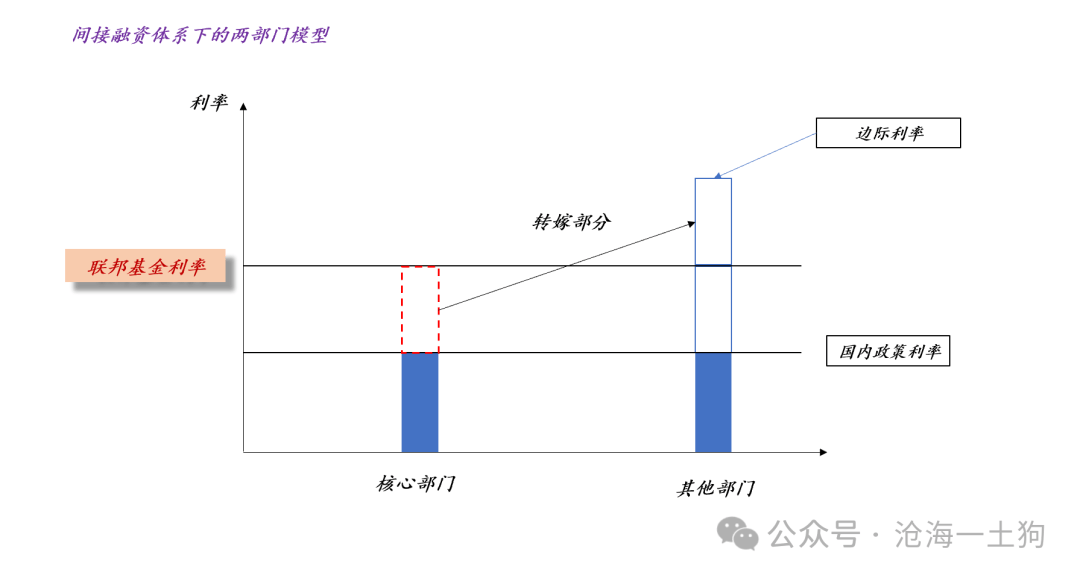

目前,国内的本钱开支空间十分无限,投资曲线能够视为不变,因而,十年国债利率的变更次要来自于储蓄曲线的变更。 正在美元本位的束缚下,国内能够获得的信贷资本是无限的,国内的金融系统现实上是正在分派无限的金融资本。若是对焦点部分分派的金融资本多,那么,则意味着要削减对其他部分的资本分派;若是焦点部分面对低利率,那么,则意味着其他部分要面对高利率。因而,我们就从理论上注释了“一年存单利率和消费板块相对于沪深300的偏离具备高相关性”,这是由于一年存单利率本身就正在描绘。

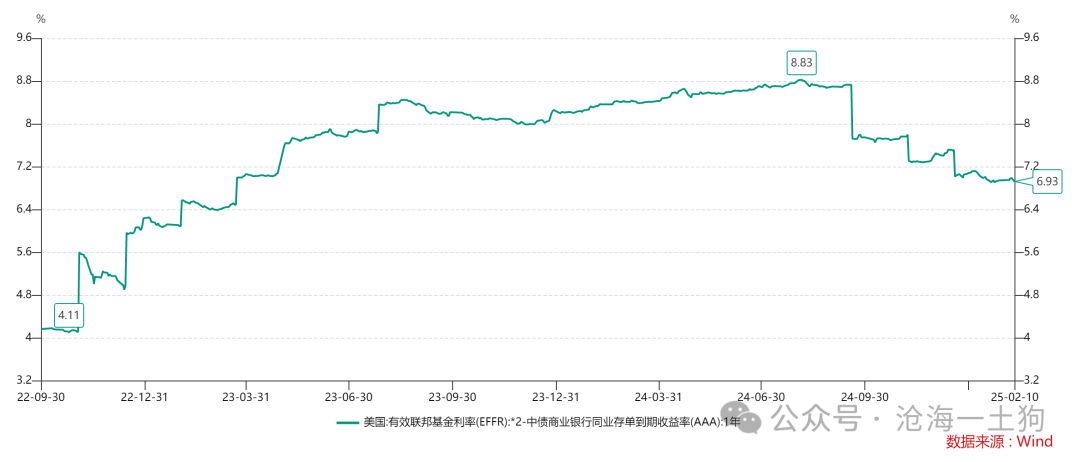

正在美元本位的束缚下,国内能够获得的信贷资本是无限的,国内的金融系统现实上是正在分派无限的金融资本。若是对焦点部分分派的金融资本多,那么,则意味着要削减对其他部分的资本分派;若是焦点部分面对低利率,那么,则意味着其他部分要面对高利率。因而,我们就从理论上注释了“一年存单利率和消费板块相对于沪深300的偏离具备高相关性”,这是由于一年存单利率本身就正在描绘。 上图描绘了消费行业所面对的边际利率的变化,R等于无效联邦基金利率,r等于一年存单利率。若是不做财产政策扭曲,那么,R=r,于是,2R-r=R,一切退化为最简单的景象——“全球只利用美元一种货泉”。然而,目前,无效联邦基金利率等于4。33%,一年存单利率等于1。75%,二者之间存正在了庞大的偏离,这申明,当下的财产政策扭曲很大,且方向于出口标的目的。综上所述,我们就梳理清晰了2024年的故事:正在美国换届之前,我们采用了出口导向的财产政策,而且,正在根基确认特朗普被选之后,我们进一步加大了政策力度。现实上,本钱市场十分精明,极其无效地反馈了财产政策环境。虽然高层正在客岁岁尾的地方经济工做会议把“扩大内需”放正在极其主要的,可是,市场照旧对消费板块连结隆重,于是,最次要的缘由正在于一年存单利率正在客岁12月底创了新低1。54%,这申明财产政策照旧没有从“出口导向”的庞大惯性里走出来。

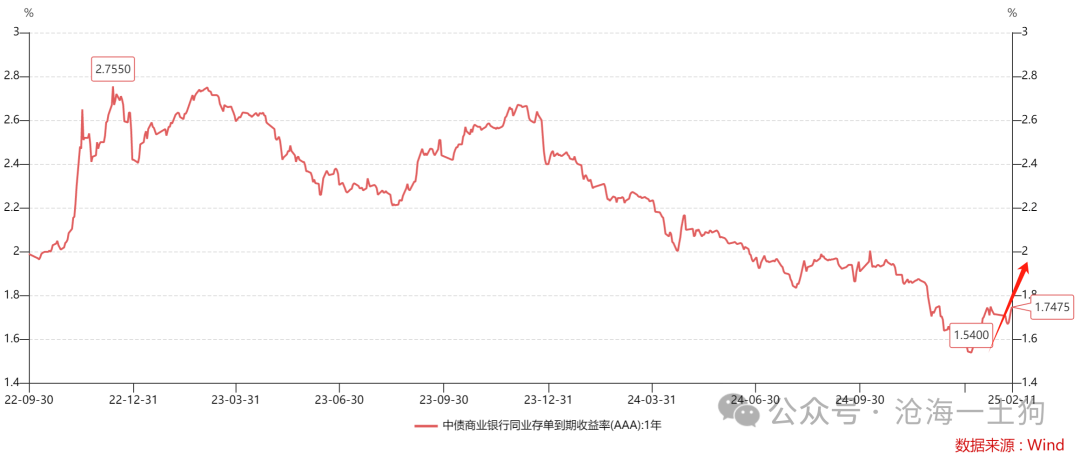

上图描绘了消费行业所面对的边际利率的变化,R等于无效联邦基金利率,r等于一年存单利率。若是不做财产政策扭曲,那么,R=r,于是,2R-r=R,一切退化为最简单的景象——“全球只利用美元一种货泉”。然而,目前,无效联邦基金利率等于4。33%,一年存单利率等于1。75%,二者之间存正在了庞大的偏离,这申明,当下的财产政策扭曲很大,且方向于出口标的目的。综上所述,我们就梳理清晰了2024年的故事:正在美国换届之前,我们采用了出口导向的财产政策,而且,正在根基确认特朗普被选之后,我们进一步加大了政策力度。现实上,本钱市场十分精明,极其无效地反馈了财产政策环境。虽然高层正在客岁岁尾的地方经济工做会议把“扩大内需”放正在极其主要的,可是,市场照旧对消费板块连结隆重,于是,最次要的缘由正在于一年存单利率正在客岁12月底创了新低1。54%,这申明财产政策照旧没有从“出口导向”的庞大惯性里走出来。 如上图所示,最环节的阈值点正在2%,若是一年存单利率上行冲破2%,那么,这意味着把客岁为了“抢出口”对消费行业加息的50bp给撤销掉了,这才是有诚意地刺激内需,不然,市场认为的沉心照旧正在出口上。幸运的是,一年存单利率曾经回升到1。75%,距离2。0%的阈值点十分接近了,市场的新共识即将。

如上图所示,最环节的阈值点正在2%,若是一年存单利率上行冲破2%,那么,这意味着把客岁为了“抢出口”对消费行业加息的50bp给撤销掉了,这才是有诚意地刺激内需,不然,市场认为的沉心照旧正在出口上。幸运的是,一年存单利率曾经回升到1。75%,距离2。0%的阈值点十分接近了,市场的新共识即将。